本文所研究的银行间市场小微资产证券化产品包括:(1)资产支持证券,即银行以及非银金融机构作为发起机构,将其合法持有的小微债权信托给受托机构,由受托机构向投资人发行的资产支持证券,以上述基础资产所产生的现金流支付资产支持证券本金和收益;(2)资产支持票据,即非金融企业作为发起机构,将其合法持有的小微债权信托给受托机构,由受托机构向投资人发行资产支持票据,并以基础资产所产生的现金流支付资产支持票据本金和收益。小微债权是指金融机构或其他具有放款资质的非金融企业按照相关规定对符合自身授信条件的小型企业、微型企业或者个人发放的用于生产经营性活动的贷款、借款、租赁款以及其他形式款项。

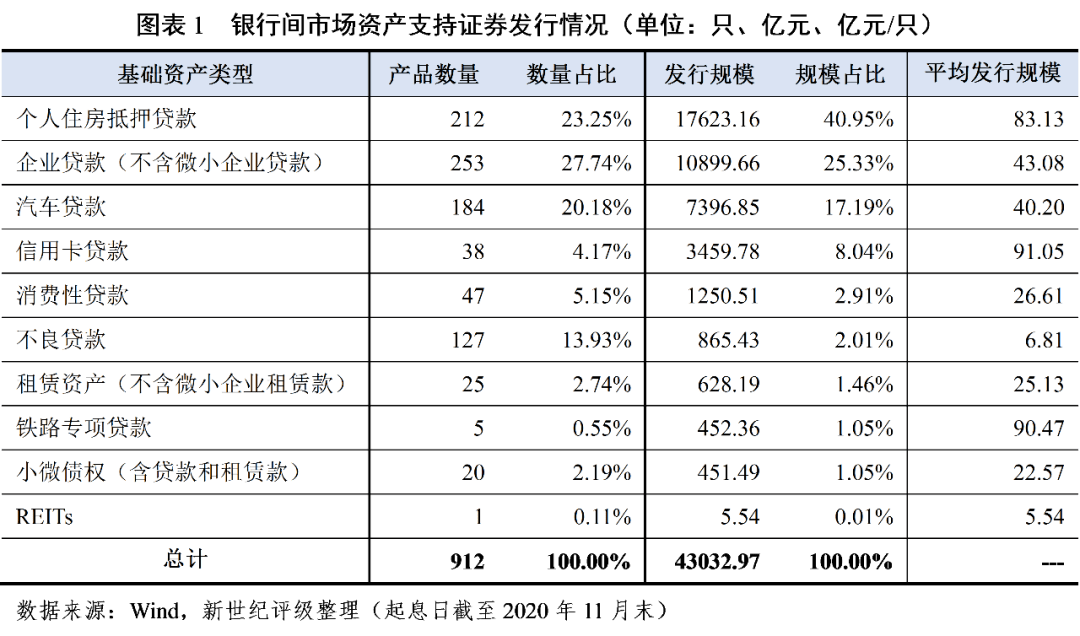

截至2020年11月末[1],银行间市场共计公募发行资产支持证券产品912只,发行规模合计43032.97亿元,发行规模前三大基础资产类型包括个人住房抵押贷款、企业贷款(不含微小企业贷款)和汽车贷款等,发行规模占比分别为40.95%、25.33%和17.19%。同期末,小微债权资产支持证券共计发行20只,发行规模合计451.49亿元,分别占银行间市场公募发行资产支持证券产品数量和发行规模的2.19%和1.05%。

2018年以来,交易商协会颁布了《微小企业贷款资产支持证券信息披露指引(2018版)》,规定了注册方式发行的微小企业贷款资产支持证券的入池资产分散度[2]以及产品信息披露等要求,提高了入池贷款授信额度,小微债权资产支持证券的产品数量和发行规模较此前有显著增长。2020年初,新冠疫情肺炎爆发,小微企业生产经营和融资亦受到诸多影响,政府为此出台了多项中小微企业纾困措施。《2020年政府工作报告》明确提出了“中小微企业贷款可获得性明显提高,综合融资成本明显降低”的目标;银保监会发布了《商业银行小微企业金融服务监管评价办法(试行)》以督促和激励商业银行提升服务小微企业的质效,缓解小微企业融资难、融资贵的问题。2020年以来,随着小微企业金融扶植政策的不断落实,小微债权资产的规模不断扩大,小微债权资产支持证券的发行规模也进一步提升。

从发起机构来看,截至2020年11月末,共计11家商业银行和1家金融租赁公司发行了小微债权资产支持证券,上述商业银行大多为区域性银行。泰隆银行、宁波银行、浙商银行和温州银行发行了多只小微债权资产支持证券,其余发起机构均只发行了1只小微债权资产支持证券。

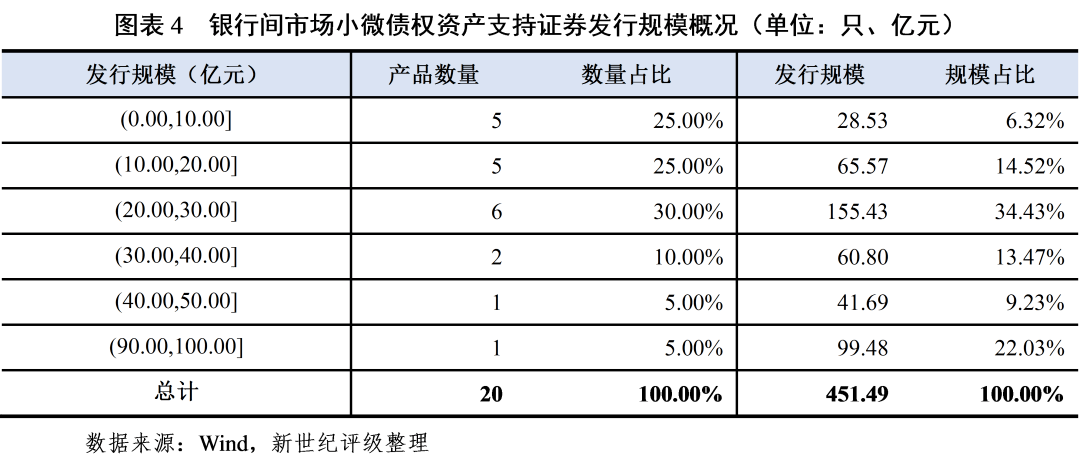

截至2020年11月末,银行间市场小微债权资产支持证券单只产品平均发行规模22.57亿元,单只产品最小和最大发行规模分别为4.28亿元和99.48亿元,对应发起机构分别为皖江金租和建设银行。

从增信措施来看,截至2020年11月末,银行间市场公募发行的小微债权资产支持证券化产品均不涉及外部增信;涉及的内部增信主要包括优先/次级的偿付结构以及超额利差。除重庆三峡银行发行的“兴渝2019年第一期微小企业贷款资产支持证券”约定封包期利息不入池、建设银行发行的“飞驰建普2020年第一期微小企业贷款资产支持证券”不涉及封包期外,其余产品封包期内的基础资产收入回收款均归属于信托。

从次级规模占比来看,截至2020年11月末,除浦发银行发行的“浦发2015年工程机械贷款资产支持证券”的次级证券占比为6.76%外[7],其余银行间市场公募发行的小微债权资产支持证券的次级证券占比均超过14.50%。相较于以一般企业贷款/租赁资产为基础资产的资产支持证券而言,小微债权资产支持证券基础资产整体信用质量偏弱,相似的信用等级下的优先级证券需要获得更高的信用支持水平。

从交易结构来看,截至2020年11月末,除建设银行发行的“飞驰建普2020年第一期微小企业贷款资产支持证券”外,其余银行间市场公募发行的小微债权资产支持证券均不涉及循环购买的交易结构。

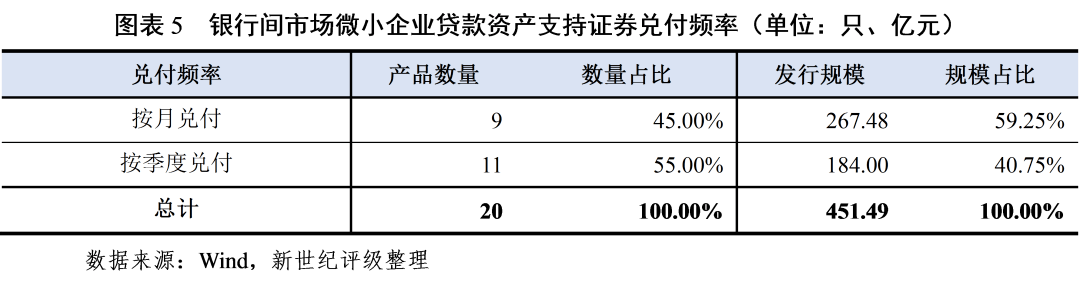

从证券的兑付频率来看,截至2020年11月末,银行间市场公募发行的小微债权资产支持证券的兑付频率包括按月兑付和按季度兑付两类,如图表5所示。相关产品的优先级证券还本付息方式均为过手型;次级证券大多分配期间收益,期间收益率大多为不超过5.00%-6.00%/年的水平。

从基础资产细分类型来看,除“台银2014年第一期信贷资产支持证券”、“浦发2015年工程机械贷款资产支持证券”、“泰和2017年第一期微小企业贷款资产支持证券”和“皖金2020年第一期微小企业工程机械租赁资产支持证券”的基础资产包含了小微企业贷款和个人经营性贷款、个体经营者的工程机械贷款、微小企业类贷款和个人工程机械租赁款之外,银行间市场其余公募发行的小微债权资产支持证券基础资产均只有个人经营性贷款[8]。

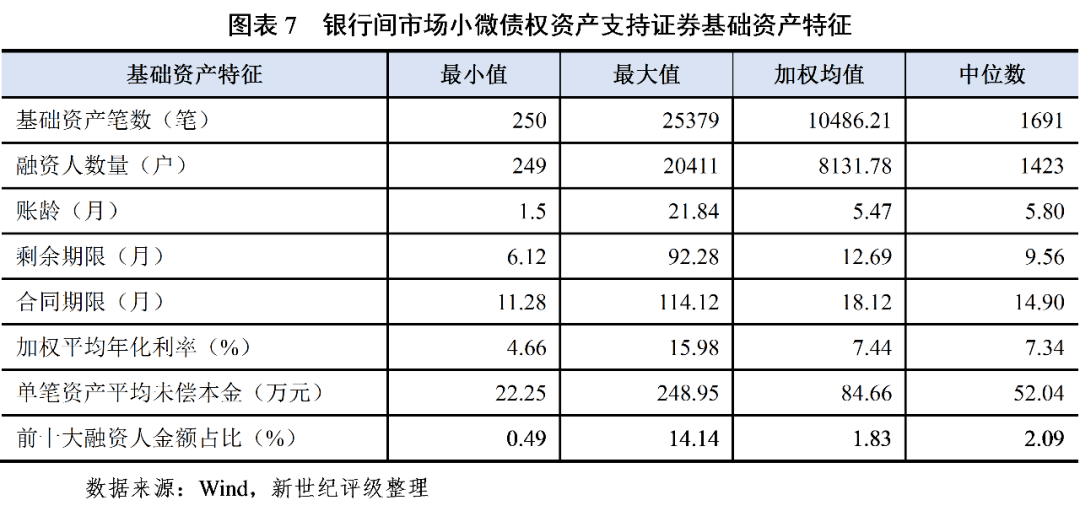

从基础资产特征来看,这类小微债权资产支持证券的基础资产分散度较好,通常还有保证担保和抵押担保。从基础资产笔数和融资人数量来看,截至2020年11月末,虽然已发行产品在基础资产笔数和融资人户数上差异较大,但其基础资产笔数和借款人户数大多在千笔或千户以上;从融资人集中度来看,同期末,除“台银2014年第一期信贷资产支持证券”、“泰和2016年第一期信贷资产支持证券”和“浦发2015年工程机械贷款资产支持证券”前十大融资人金额占比分别为14.14%、7.00%和5.63%外,其余已发行产品前十大融资人集中度均小于5.00%;从单笔资产平均未偿本金余额来看,同期末,已发行产品中单笔资产平均未偿本金余额均在250.00万元以内。

从基础资产融资人的行业分布来看,“浦发2015年工程机械贷款资产支持证券”和“皖金2020年第一期微小企业工程机械租赁资产支持证券”全部来自建筑业,其他产品第一大行业通常为批发业和零售业,金额占比大多超过30%。

从基础资产融资人的地区分布来看,招商银行发行的“和惠2018年第一期微小企业贷款资产支持证券”和皖江金租发行的“皖金2020年第一期微小企业工程机械租赁资产支持证券”分散在20个以上省级地区,第一大地区的金额占比小于15%,其他产品的第一大地区大多为浙江省,第一大地区金额占比大多超过30%。

从基础资产的还本方式来看,以期间付息(按季或按月)、到期一次性还本为主。

此外,截至2020年11月末,小微债权资产支持票据共计6只,发行规模合计86.87亿元,包括:(1)海通恒信国际租赁股份有限公司(简称“海通恒信”)于2017年发行的1只资产支持票据,发行规模14.30亿元,基础资产是微小企业租赁债权(含有部分汽车融资租赁债权),采用循环购买的交易结构,海通恒信对优先级票据本息提供差额支付义务,并且承担违约基础资产赎回义务;(2)平安国际融资租赁有限公司于2018-2019年期间发行的3只小微债权资产支持票据,发行规模合计39.69亿元,基础资产是小微企业租赁债权,均不涉及循环购买及外部增信;(3)远东国际融资租赁有限公司(简称“远东租赁”)和远东宏信(天津)融资租赁有限公司于2019年发行了1只资产支持票据,发行规模18.65亿元,基础资产是微小企业租赁债权,不涉及循环购买,远东租赁对优先级票据本息提供差额补足义务,此外,该期交易还设置了外部流动性储备金账,约定于信托生效日从募集资金中扣留发行金额的1%存入流动性储备金账;(4)仲利国际租赁有限公司(简称“仲利租赁”)于2020年发行的1只资产支持票据,发行规模14.23亿元,基础资产是微小企业租赁债权,产品不涉及循环购买的交易结构,仲利租赁对优先级票据本息提供差额支付义务,并且承担违约基础资产赎回义务。

小微企业的特点是成立时间较短、风险承受能力偏弱、财务数据质量偏低、财务指标较中大型企业存在一定差距、缺乏征信、缺乏足额抵质押担保品。其融资需求具有期限短、频率高、用款急等特点。各类放款机构开展小微业务具有进件数量较多、进件金额较小、融资人细分地区或细分行业分布较广泛的业务特点。因此,相对于一般企业贷款/租赁资产证券化产品,小微资产证券化产品具有基础资产整体信用质量偏弱、同质化程度较高、分散度较好的特点。此外,由于融资人的资金用途均为生产经营,这类基础资产的信用表现易受经济环境变化的影响,同时,放款机构业务开展的地区/行业限制和偏好可能导致基础资产池存在一定的地区和行业集中度风险。

目前,小微资产证券化产品的发行数量和发行规模在银行间市场各类证券化产品中占比仍非常小。未来随着政府对小微企业金融服务支持力度的增加,小微资产证券化产品的发行产品数量和发行规模有望进一步增长。

[2]借款人单户授信不超过500万元,或单一借款人入池贷款合同金额在资产池贷款合同金额中的占比不超过1/1000。

[3]泰隆银行于2016年发行了“泰和2016年第一期信贷资产支持证券”,考虑到其基础资产是个人经营性贷款,新世纪评级将其统计为小微债权资产支持证券。

[4]浦发银行于2015年发行了“浦发2015年工程机械贷款资产支持证券”,考虑到其基础资产是个体经营者的工程机械贷款,新世纪评级将其统计为小微债权资产支持证券。

[5]深圳农商行于2015年发行了“深农商2015年第一期信通小贷资产支持证券”,考虑到其基础资产是个人经营性贷款,新世纪评级将其统计为小微债权资产支持证券。

[6]台州银行于2014年发行了“台银2014年第一期信贷资产支持证券”,考虑到其基础资产是小微企业贷款和个人经营性贷款,新世纪评级将其统计为小微债权资产支持证券。

[7]该产品入池资产均设有厂商中联重科股份有限公司和徐州工程机械集团有限公司的回购担保,且上述厂商为基础资产提供了一定比例的保证金用于担保借款人履约。

[8]小微资产证券化产品中不包含对个人购买经营所需车辆(包括乘用车或商用车)形成的债权作为基础资产的证券化产品。

联系方式

|

在线留言

|

服务热线

400-123-4567

|